5月27日爆出大众汽车拟收购安徽江淮汽车集团50%股权,并称还将成为电动汽车电池制造商国轩高科技股份有限公司的最大股东,两笔交易最早可能于周五宣布。

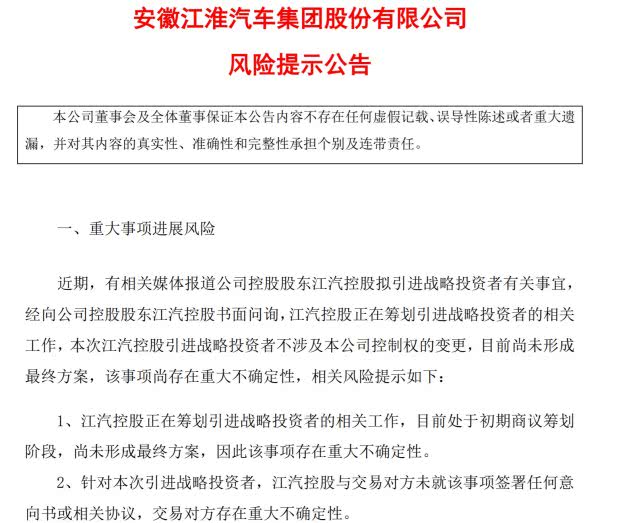

针对此消息,27日午间,安徽江淮汽车集团股份有限公司发布了风险提示公告。江淮方面表示,江汽控股正在筹划引进战略投资者的相关工作,目前处于初期商议筹划阶段,尚未形成最终方案,因此该事项存在重大不确定性。

尽管江淮官方做了回应,但事实上,这一切依然大概率指向大众汽车。

其实早在4月21日,有消息称,大众将以52亿元入股国轩高科,并成为第一大股东。

5月20日,国轩高科发布停牌公告,称公司近日收到实际控制人李缜及其一致行动人的通知,正在筹划股权转让事宜,拟向战略投资者转让其持有的部分公司股权并涉及其他表决权安排,可能导致公司第一大股东及实际控制权的变更。

5月20日至5月22日,江淮汽车(600418)连续3日涨停,对此,江淮汽车公告称,控股股东正在“筹划引进战略投资者”。分析人士认为,江淮汽车股价异动应该与国轩高科停牌有关。

大众汽车从1984年起开始进入中国市场,是第一批在中国开展业务的国际汽车制造厂商之一。截至目前,大众在中国的合资厂共有三家,分别是早期的一汽大众和上海大众,和后来成立的第三家合资企业江淮大众。此外,还有2,000余家经销商,以及大众汽车集团(中国)旗下33家汽车及零部件工厂。

如此家大业大,在中国一路顺风顺水的大众汽车,也有自己的隐忧。

众所周知,欧盟碳排放法规极其严苛。要实现排放达标,欧洲车企面临要么多生产新能源汽车,要么被处以重罚,没有中间道路。其严苛或激进的碳排放政策是欧洲未来十年在动力电池和电动汽车产能双双飙升的重要动力。

大众表示,到2028年,电动汽车总产量将达到2200万辆,其中中国市场将占据超过一半的规模,至少达到1160万辆。大众中国执行副总裁刘云峰曾表示,“未来四年,我们将在电动化、数字化、混动化三个领域共投资600亿欧元,其中330亿欧元将投入电动化。”

按照规划,大众汽车计划在2025年之前推出50款全新的纯电动车型,其中有超过30款新能源车型在中国市场投放,并实现新能源汽车占其整体产品组合至少35%的比例。

目前,大众在中国有2家工厂生产纯电汽车,分别是一汽-大众佛山工厂和上汽大众安亭工厂。 按照规划,上汽大众安亭MEB工厂将于2020年10月正式投产,目标年产能将达到30万辆。两家工厂累计年产能约60万辆。

而要在8年内在中国实现1160万辆累计产量,5年内实现30款纯电车型的动力电池配套,这对于大众的产能,供应链是极大考验。可以说,不入股,不收购,不合作,铁定无法实现上述目标。

去年5月,江淮大众新能源工厂开始建设,预计今年6月建成,建成后可实现年产纯电动乘用车10万辆。这对本已与江淮实现合作的大众,可谓来的正是时候。

其次,动力电池布局宜早不宜晚。谁都知道,动力电池产能掣肘是极为棘手的事,对大众汽车这样的巨头也不例外。为了确保充足的电池供应,大众在和供应商签署供货协议的同时,也在建立自己的电池工厂。目前大众已经和瑞典初创公司Northvolt成立了一家合资企业,共同生产电池。第二家工厂计划建在德国的萨尔茨吉特,大众已经在那里设立了电池研发实验室。

其次,动力电池布局宜早不宜晚。谁都知道,动力电池产能掣肘是极为棘手的事,对大众汽车这样的巨头也不例外。为了确保充足的电池供应,大众在和供应商签署供货协议的同时,也在建立自己的电池工厂。目前大众已经和瑞典初创公司Northvolt成立了一家合资企业,共同生产电池。第二家工厂计划建在德国的萨尔茨吉特,大众已经在那里设立了电池研发实验室。

从动力电池装机量和实力来看,2019年,国轩高科动力锂电池装机量达到3.24Gwh,居国内前三,仅次于宁德时代和比亚迪。国轩高科在2020年第一季度,全球装机量排名提升至第五名,仅次于宁德时代、比亚迪、LG化学和松下。

摆脱第三方供应商控制,将电动汽车主动权掌握在自己手里,是大众董事会下决心斥巨资为电动化转型奠定发展基础。为此,大众收购、控股电池厂便是顺理成章。

此外,进入2020年,大众汽车同比销量不断下滑,而日系丰田、本田在中国市场增长强劲,丰田扩张产能,不断引入新车型。

此次新闻事件中涉及的三方,国轩本就是江淮的电池供应商,而大众亦是江淮在新能源领域的重要合作伙伴。国轩高科与江淮之间,早在2010年双方合作推出了第一代江淮iEV新能源电动车,此后,国轩高科一直是江淮两代整车产品的供应商,并且在2018年,江淮还与合肥国轩高科(国轩高科全资子公司)签署了价值40亿元的协议。

总体而言,扩张产能,实现动力电池配套,是大众急需解决的大事。三方各取所需,构建一个涵盖产能、动力电池供应的大众-江淮-国轩高科新能源网络,实现各方利益最大化。